重庆市外资企业智慧服务云平台

CHONGQING FOREIGN-INVESTED ENTERPRISES INTELLIGENT SERVICE CLOUD PLATFORM

新质生产力是推动经济高质量发展的核心动能,“十五五” 时期,以新能源、新材料、航空航天、低空经济、量子科技、生物制造、氢能与核聚变能、脑机接口、具身智能、第六代移动通信为代表的十大重点产业,成为引领产业升级、构筑发展新优势的核心赛道。这些产业既承载着能源结构与制造体系的绿色转型重任,也实现了底层核心科技从理论探索到规模化应用的跨越,更孕育着未来经济增长的全新增长点。

本文围绕十大重点产业,系统梳理各产业产业链上下游结构,盘点核心环节标杆企业,为把握产业发展格局、挖掘产业发展机遇提供核心参考。

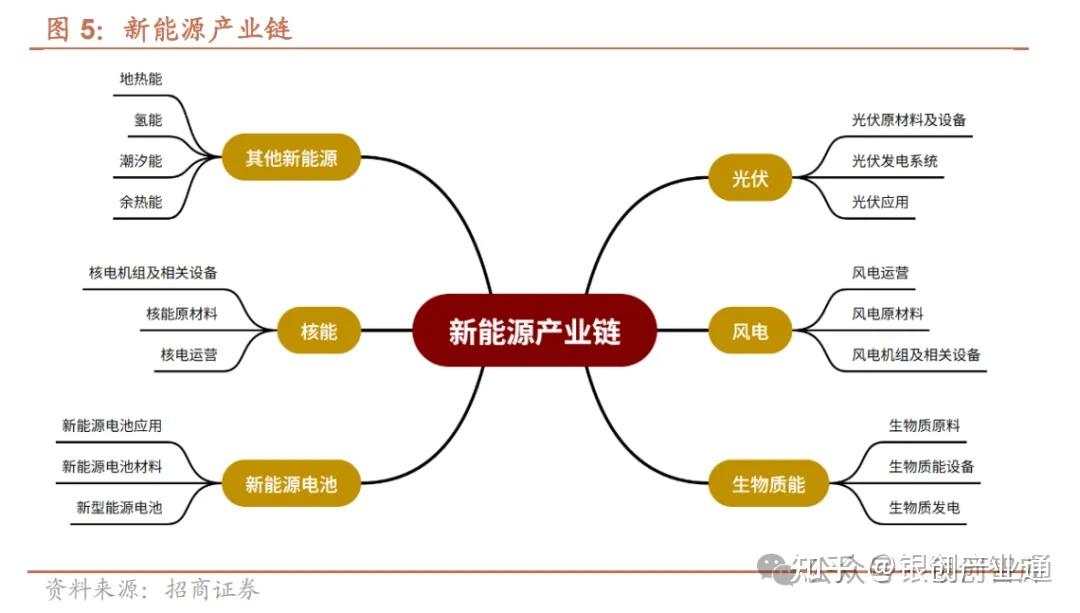

产业闭环成型,风光装机迎历史性突破

2025年我国新能源产业发展迈上新台阶,风电光伏累计装机量首次超越火电,风光发电量占全社会用电量比例提升至22%,形成上游核心原材料、中游关键装备制造、下游多元应用运营的完备产业链闭环,产业布局高度集中,光伏与电力领域上市公司总市值占比达75%。

产业链图谱及代表企业如下:

规模突破10万亿,高端化国产化成核心方向

2025年我国新材料产业总产值预计突破10万亿元,成为稳定经济增长的关键支柱,产业链由上游原材料供应、中游高端材料制造、下游多领域应用构成,当前正面临从 “研制” 到 “应用” 的结构性突破瓶颈,产业布局集中于基础化工、电子、有色金属三大领域,合计市值占比近六成。

上游以金属、化工、纤维等基础原材料为核心,中游聚焦高性能复合材料、特种功能材料、前沿新材料研发生产,下游广泛应用于电子、汽车、新能源等核心赛道。

产业链图谱及代表企业如下:

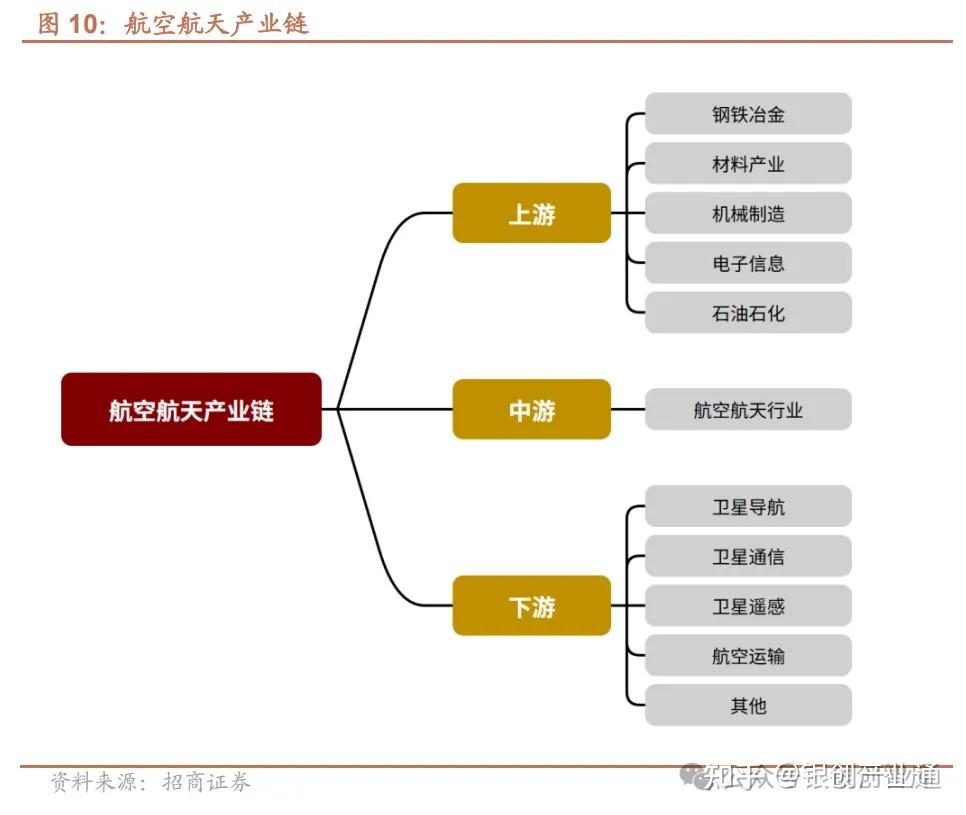

双轮驱动发展,装备制造成核心赛道

我国航空航天产业由国家重大工程+商业市场双轮驱动,C919稳步交付、载人航天工程持续推进,商业航天发射频次提升、大型星座加速组网,预计 2029年航空装备市场规模突破万亿,商业航天年均增速超20%。产业链分工明确,上游为钢铁、材料、电子等基础支撑,中游是航空器、航天器研发制造核心环节,下游涵盖卫星应用、航空运输等服务领域。产业上市公司高度集中于航空装备、航天装备两大领域,合计市值占比 66%,C电科、中无人机等龙头企业凭借核心技术优势,推动产业技术升级与规模化发展。

产业链图谱及代表企业如下:

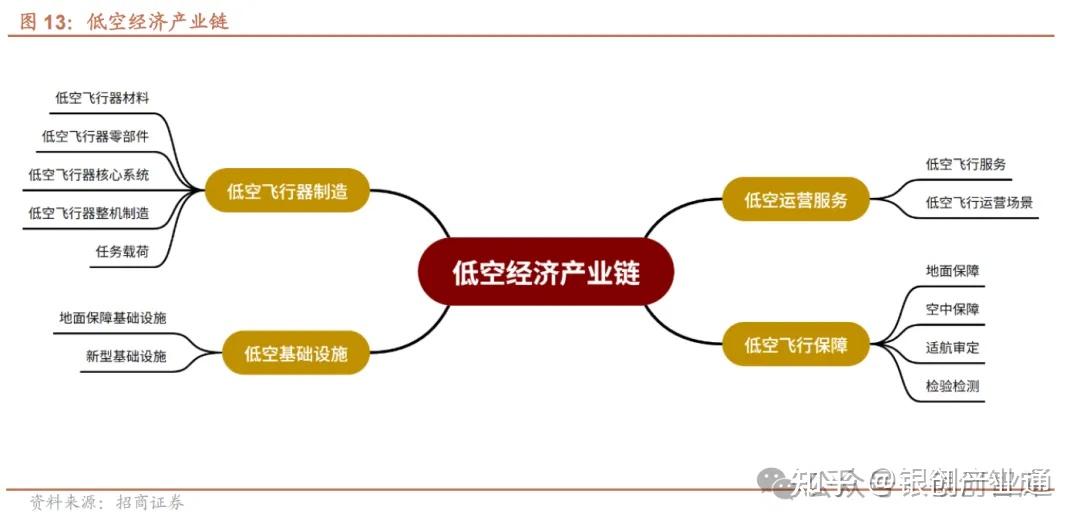

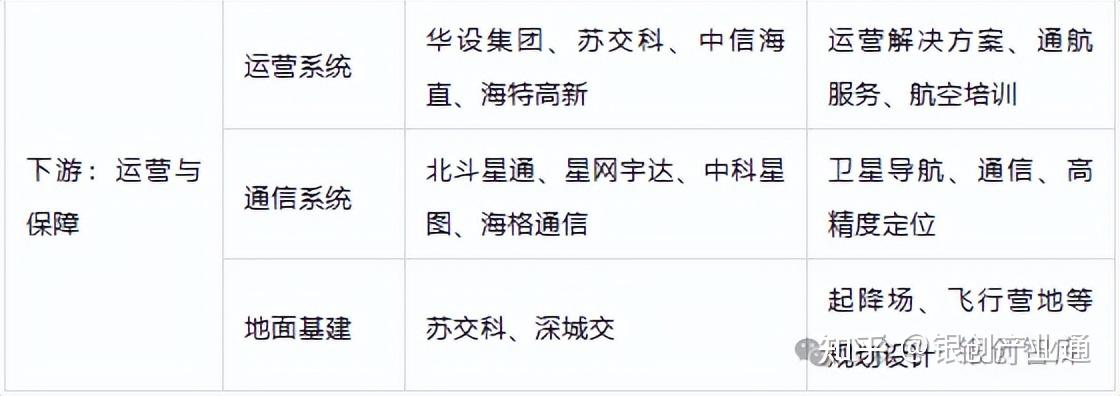

规范化发展提速,迎来换道超车新机遇

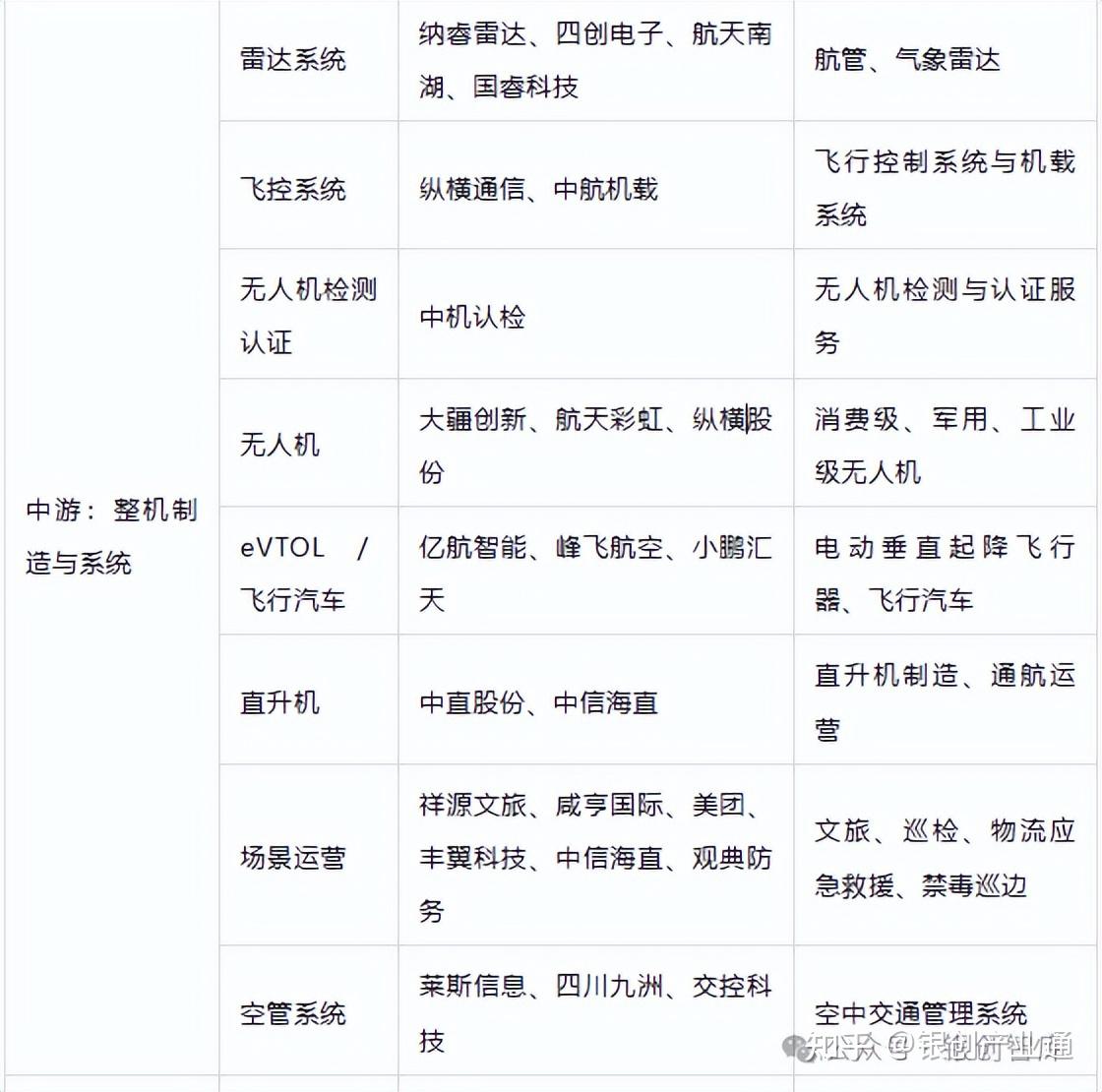

在空域管理改革推动下,低空经济从试点迈向规范化发展,2025年市场规模达1.5万亿元,以无人机、eVTOL为核心的新能源、智能化通航产业成为主导赛道,有望复刻新能源汽车 “换道超车” 发展路径。产业链围绕低空飞行全流程构建,上游为飞行器核心材料、零部件、动力系统、电池等基础配套,中复神鹰、宁德时代、宗申动力等为核心供应商;中游聚焦整机制造、飞控系统、空管系统及场景运营,大疆创新、亿航智能、小鹏汇天等引领无人机、飞行汽车研发,莱斯信息、纵横通信主导空管与飞控系统建设;下游为运营保障、通信系统、地面基建,北斗星通、苏交科等企业提供卫星导航、起降场规划等配套服务。产业上市公司集中于航空装备、航天装备、军工电子三大领域,合计市值占比 74%,航发动力、中国卫通等千亿市值龙头引领产业生态构建。

产业链图谱及代表企业如下:

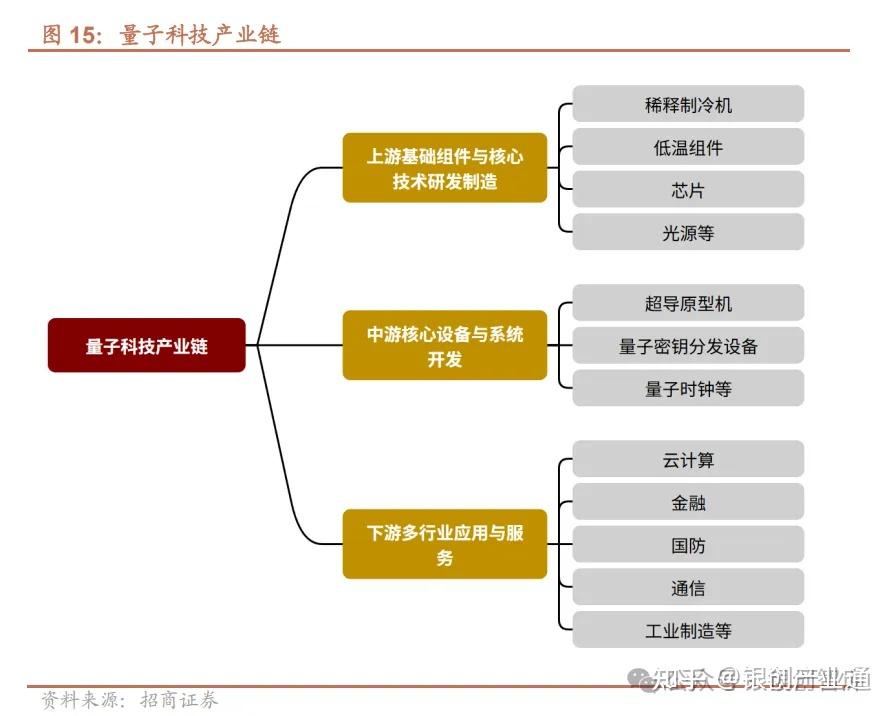

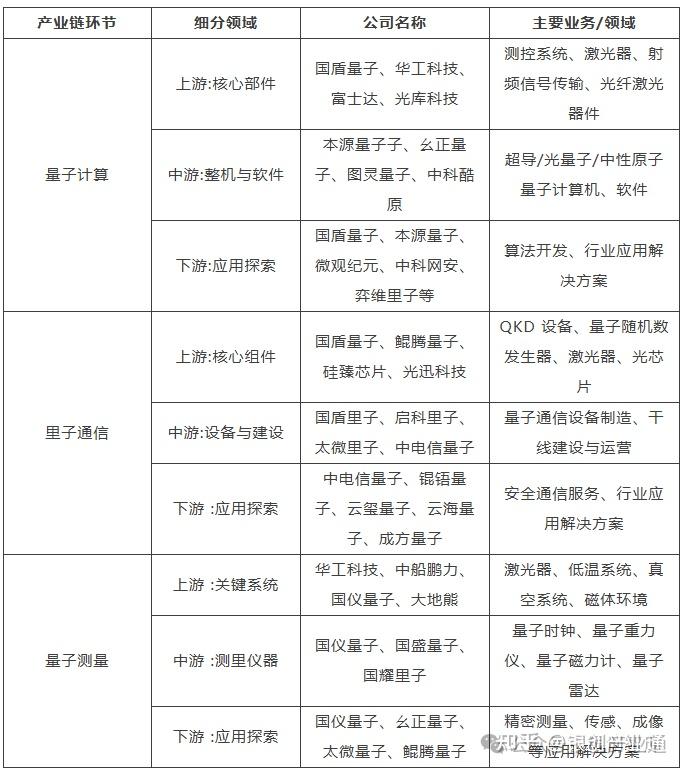

从理论到应用过渡,三大赛道梯次发展

量子科技依托叠加、纠缠核心原理,正处于从理论探索向实际应用过渡的关键阶段,形成量子计算、量子通信、量子精密测量三条梯次清晰的核心赛道,产业链上下游协同发展,核心硬件与关键设备成为产业竞争与投资热点。

产业链图谱及代表企业如下:

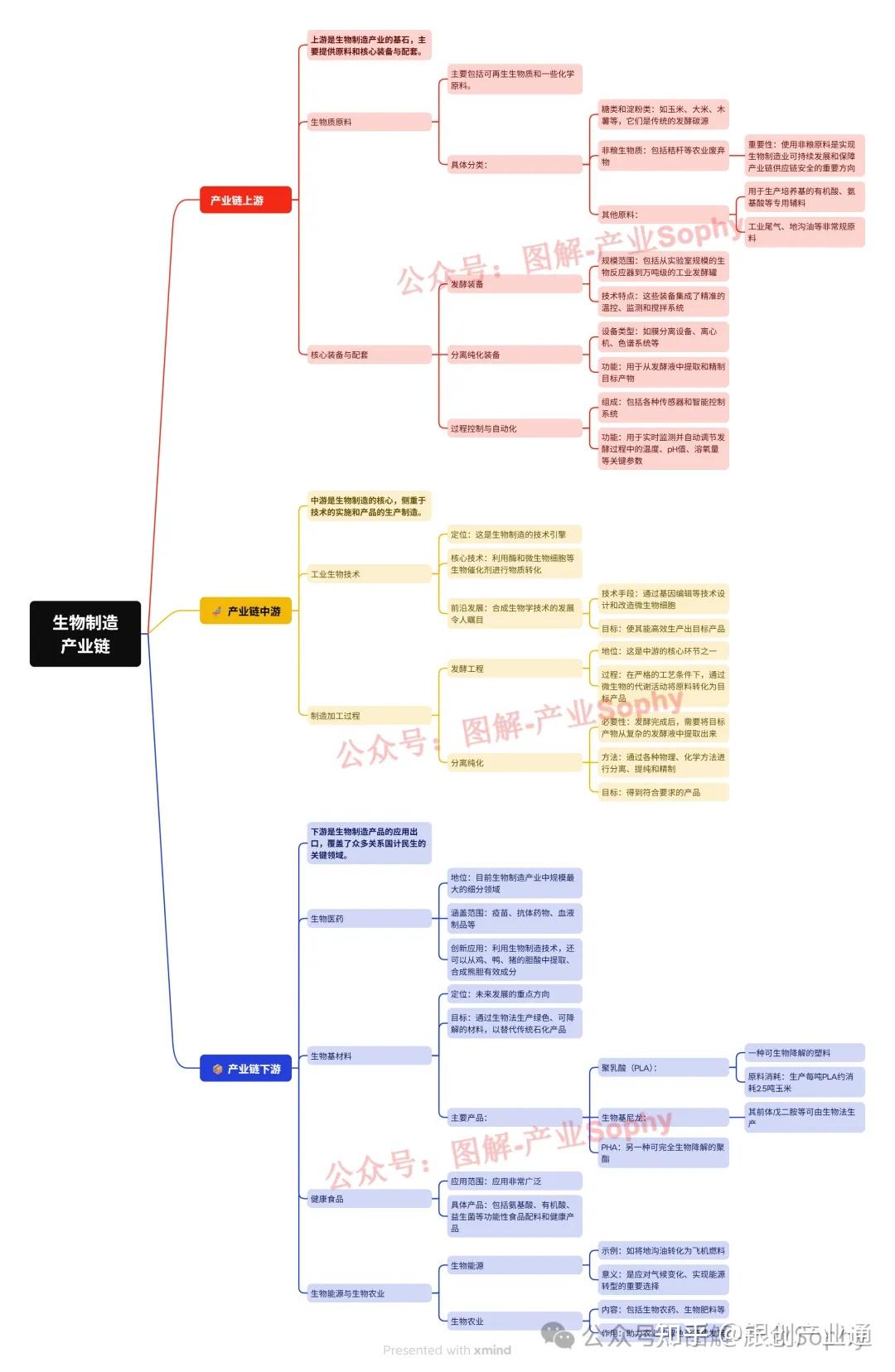

年复合增近20%,成绿色转型核心抓手

生物制造已成为中国经济增长新引擎,2025年产业总规模达1.1万亿元,年复合增长率近20%,以生物基消费品原料、化学品材料为核心,是推动制造业绿色低碳转型的关键领域,在化工、材料等领域的替代空间持续释放。

产业链图谱及代表企业如下:

规模化发展提速,构筑未来清洁能源体系

氢能与核聚变能是未来清洁能源体系的战略支柱,两大领域产业链初步成型,氢能加速从示范向规模化发展,核聚变能进入规范化发展新阶段,托卡马克技术路线受资本高度关注。

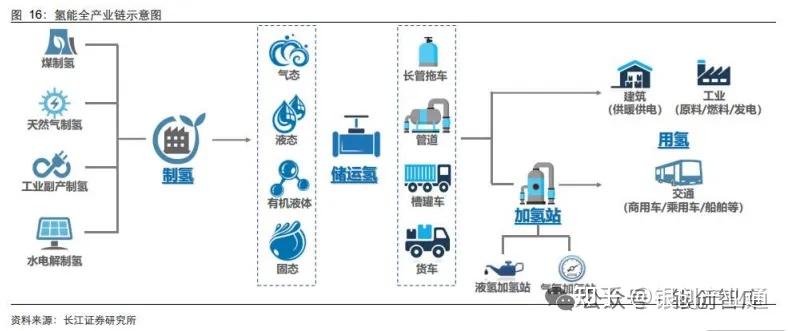

氢能产业

2024年全国氢气产量超3650万吨,电解水制氢产能同比增长9.7%,绿氢为核心发展方向,产业链涵盖制氢-储运-加注-应用全流程。上游制氢领域分化石能源制氢、电解槽制造两大方向,中国石化、隆基氢能为核心企业;中游储运与加注聚焦储氢设备、加氢站建设,中集安瑞科、冰轮环境主导配套;下游应用以燃料电池系统、燃料电池车辆为核心,亿华通、宇通客车引领终端落地。

产业链图谱及代表企业如下:

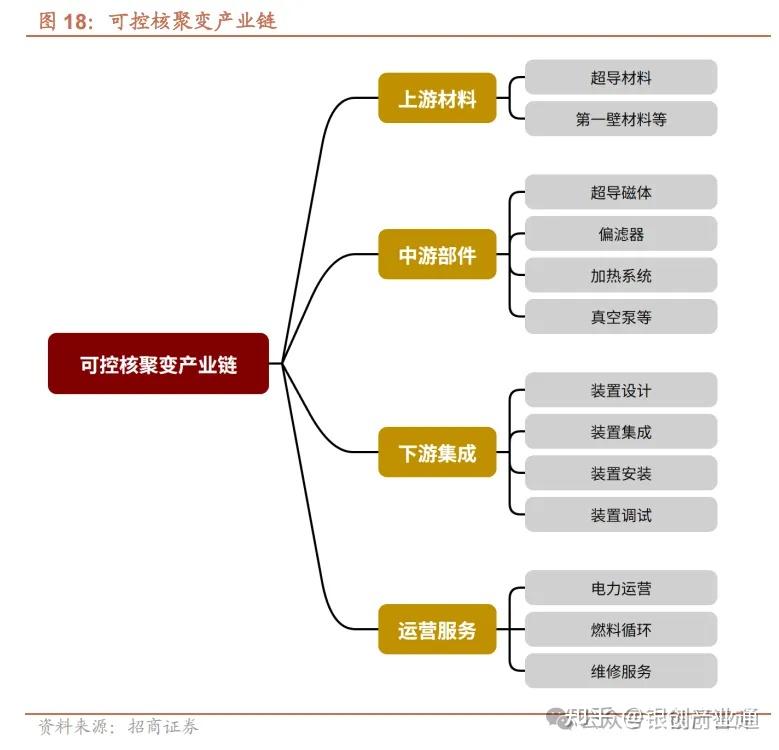

核聚变能产业

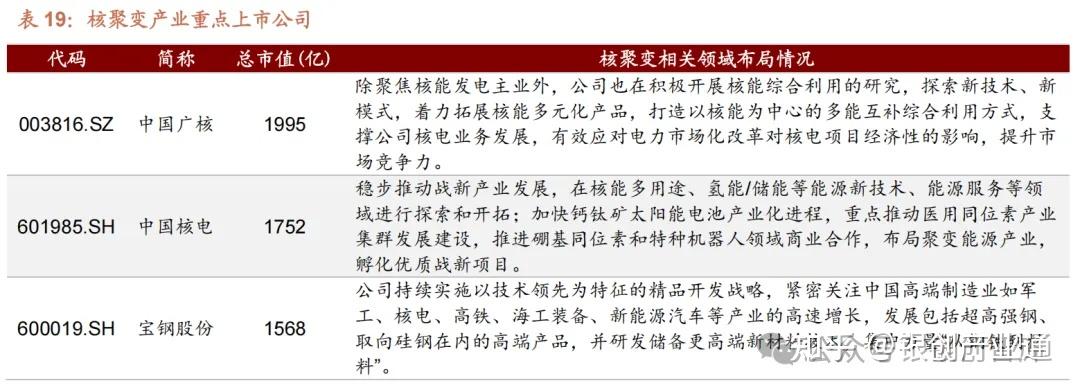

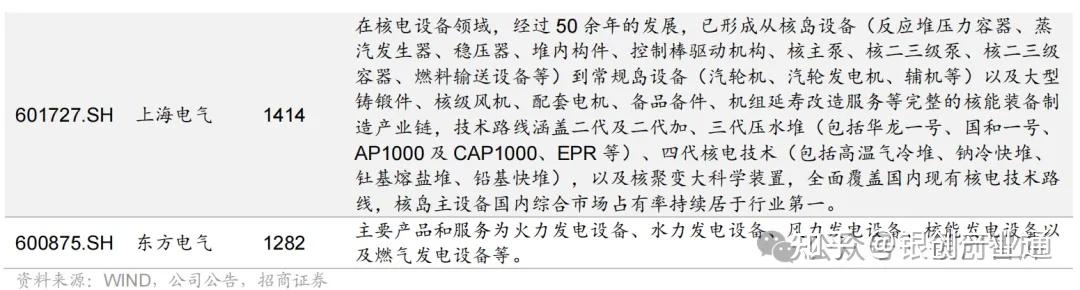

上游聚焦高温超导带材等核心超导材料,中游承担装置集成与运营,下游推动电力应用与综合利用,中国广核、中国核电、宝钢股份等龙头企业积极布局,分别开展核能综合利用、聚变能源产业研发、高端核电材料生产等核心业务。

产业链图谱及代表企业如下:

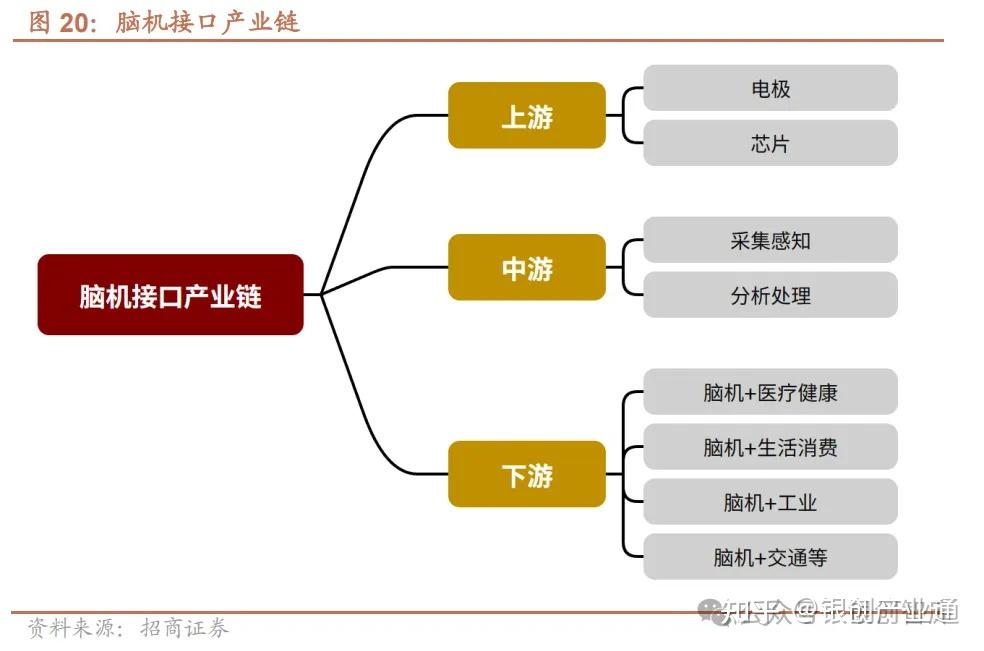

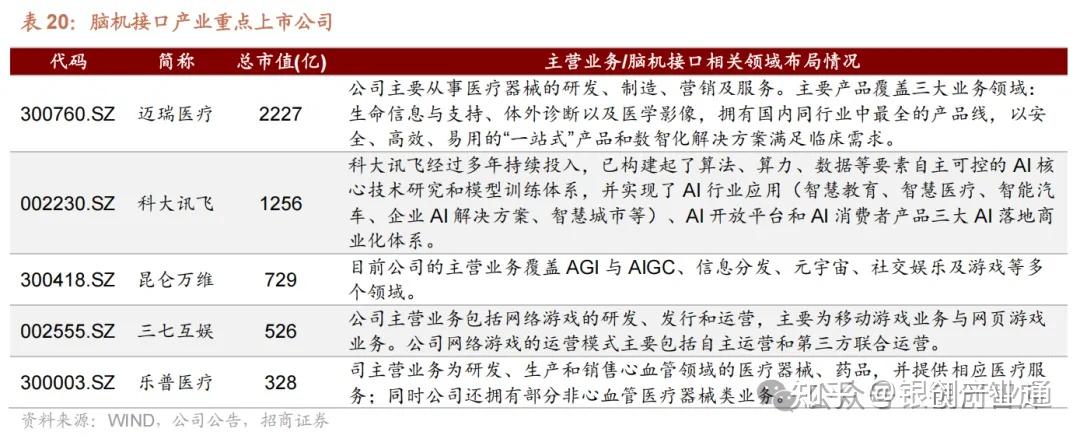

产业化迈进关键期,非侵入式技术国际领先

我国脑机接口产业正从加速壮大向产业化迈进,在非侵入式技术领域处于国际领先水平,人口老龄化带来的医疗康复需求与工业智能化升级,为产业打开广阔市场空间,预计2028年市场规模达61.4亿元。产业链已形成初步闭环,上游为电极、芯片、材料等核心基础部件,是产业发展的硬件基础;中游聚焦信号采集、感知与处理等关键技术,攻克信号精准度与解码能力核心难题;下游覆盖医疗健康、生活消费、工业生产等多元应用场景。当前产业发展的核心挑战在于硬件端的信号精准度、生物兼容性,以及软件端的解码能力,需通过 “软硬兼施” 实现技术突破。

产业链图谱及代表企业如下:

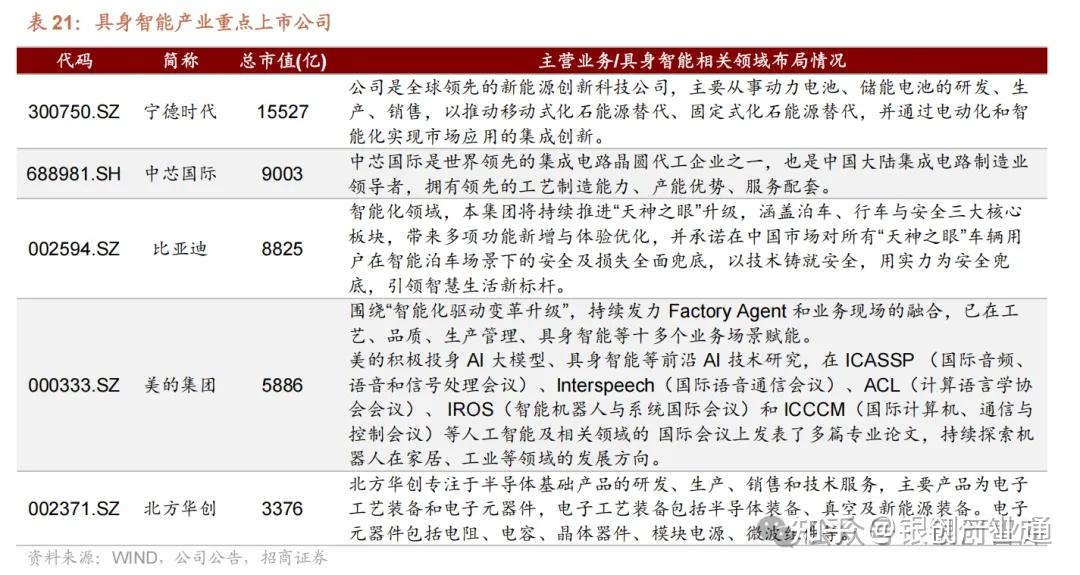

起步阶段迎爆发,成科技竞争战略高地

具身智能产业处于发展起步阶段,依托我国通用大模型与产品制造的产业根基,预计 2030 年市场规模有望达 4000 亿元,将引领交通物流、工业制造、商业服务等领域生产力升级,其中人形机器人赛道自 2023 年起投融资热度攀升,2025 年实现爆发式增长。产业链由上游感知与执行部件、中游机器人本体与具身智能大模型、下游多元应用场景构成,作为人工智能与物理世界交互的关键载体,正加快从技术概念向产品落地。宁德时代、中芯国际、比亚迪、美的集团等龙头企业纷纷布局,覆盖动力电池、芯片制造、智能驾驶、工业与家居机器人研发等核心环节,北方华创则以半导体装备为产业提供基础硬件支撑。

产业链图谱及代表企业如下:

稳步演进升级,支撑数字经济全面跃升

6G作为5G的核心升级产物,以更高速率、更低时延、更大连接密度为核心优势,正处于稳步演进发展阶段,预计2040年将形成 “千万级终端连接、万亿级GB月均流量” 的庞大市场规模,成为深度发展消费互联网、工业互联网,支撑数字经济全面跃升的关键基础设施。产业链分工清晰,上游为光纤光缆、基站、天线、射频等通信核心设备及网络安全、运维配套,是6G技术落地的硬件基础;中游聚焦网络建设、运营与内容服务,衔接设备制造与终端应用;下游面向智慧交通、智慧医疗、智能电网等海量应用场景,实现6G技术在各产业的深度赋能,推动全产业数字化、智能化升级。

产业链图谱及代表企业如下: